Analiza financijskih izvještaja

| Site: | CARNET - Arhiva 2021 Loomen |

| Course: | Poslovna analiza i kontrola |

| Book: | Analiza financijskih izvještaja |

| Printed by: | Gast |

| Date: | Tuesday, 7 July 2026, 12:26 PM |

Description

U ovoj cjelini upoznat ćete se sa vrstama analize financijskih izvještaja, te načinom provođenja horizontalne i vertikalne analize kao osnovnih metoda financijske analize.

Nakon ove cjeline polaznici će moći:

- pravilno odrediti pojam i vrste financijske analize

- pravilno provesti horizontalnu analizu financijskih izvještaja i interpretirati rezultate provedene analize

- pravilno provesti vertikalnu analizu financijskih izvještaja i na temelju provedene analize donijeti zaključak.

Aktivnosti cjeline:

- pročitajte sadržaj druge cjeline

- sudjelujte u aktivnostima ove cjeline - promišljanje, diskusija, zadatak

Sadržaj poglavlja

U ovoj cjelini upoznat ćete se sa vrstama analize financijskih izvještaja, te načinom provođenja horizontalne i vertikalne analize kao osnovnih metoda financijske analize.

Nakon ove cjeline polaznici će moći:

- pravilno odrediti pojam i vrste financijske analize

- pravilno provesti horizontalnu analizu financijskih izvještaja i interpretirati rezultate provedene analize

- pravilno provesti vertikalnu analizu financijskih izvještaja i na temelju provedene analize donijeti zaključak

- Izraditi horizontalni presjek bilance i pravilno interpretirati dobivene rezultate.

Aktivnosti cjeline:

- pročitajte sadržaj druge cjeline

- sudjelujte u aktivnostima ove cjeline - promišljanje, zadatak

Horizontalna analiza

Analiza financijskih izvještaja predstavlja proces primjene različitih analitičkih sredstava i tehnika pomoću kojih se podaci iz financijskih izvještaja pretvaraju u upotrebljive informacije relevantne za upravljanje

- ispituje ekonomsko i financijsko stanje i rezultat poslovanja neke jedinice računovodstvenog obuhvaćanja na temelju njezinih računovodstvenih izvještaja

- osigurava informacije na temelju kojih je moguće prosuđivanje poslovanja u svrhu upravljanja i donošenja odluka

- pri analizi financijskih izvještaja koriste se različiti postupci temeljeni na raščlanjivanju i uspoređivanju podataka iz izvještaja:

- horizontalna analiza na temelju komparativnih financijskih izvještaja

- vertikalna analiza na temelju strukturnih financijskih izvještaja.

Vrste analiza:

- analiza odnosa bilančnih pozicija i pozicija u RDiG – Ratio Analysis

- horizontalna analiza – apsolutnih i relativnih promjena u pozicijama financijskih izvještaja

- vertikalna analiza – analiza strukture

- analiza trendova kretanja performanse - analiza indeksa - prikazuje kretanje performanse izražene u postocima u odnosu na neku baznu veličinu koja se označava sa 100% (podaci za više godina dijele se podatkom iz bazne godine te se na taj način dobiva postotni odnos performanse određene godine s baznom godinom)

- analiza novčanih tijekova.

Financijska analiza predstavlja temelj za procjenu trenutnoga stanja poduzeća i donošenje odluka o poduzimanju daljnjih akcija. Pri tomu su bilanca i račun dobiti i gubitka ključni izvori podataka za potrebe ocjene financijskog položaja i uspješnosti poslovanja poduzeća.

Komparativni financijski izvještaji predstavljaju temelj za provedbu horizontalne analize pri čemu se provodi analitički postupak uspoređivanja. Horizontalna analiza koristi se za utvrđivanje tendencija i dinamike promjena pojedinih pozicija financijskih izvještaja, i to:

- usporedbom svake godine sa prethodnom;

- odabirom jedne bazne godine s kojom će se uspoređivati ostale godine.

Horizontalnom analizom iskazuje se apsolutne i relativne podatke o povećanju/smanjenju pozicija u odnosu na prethodnu/baznu godinu.

U nastavku cjeline predočen je:

- primjer horizontalne analize te

- aktivnost u sklopu ove lekcije.

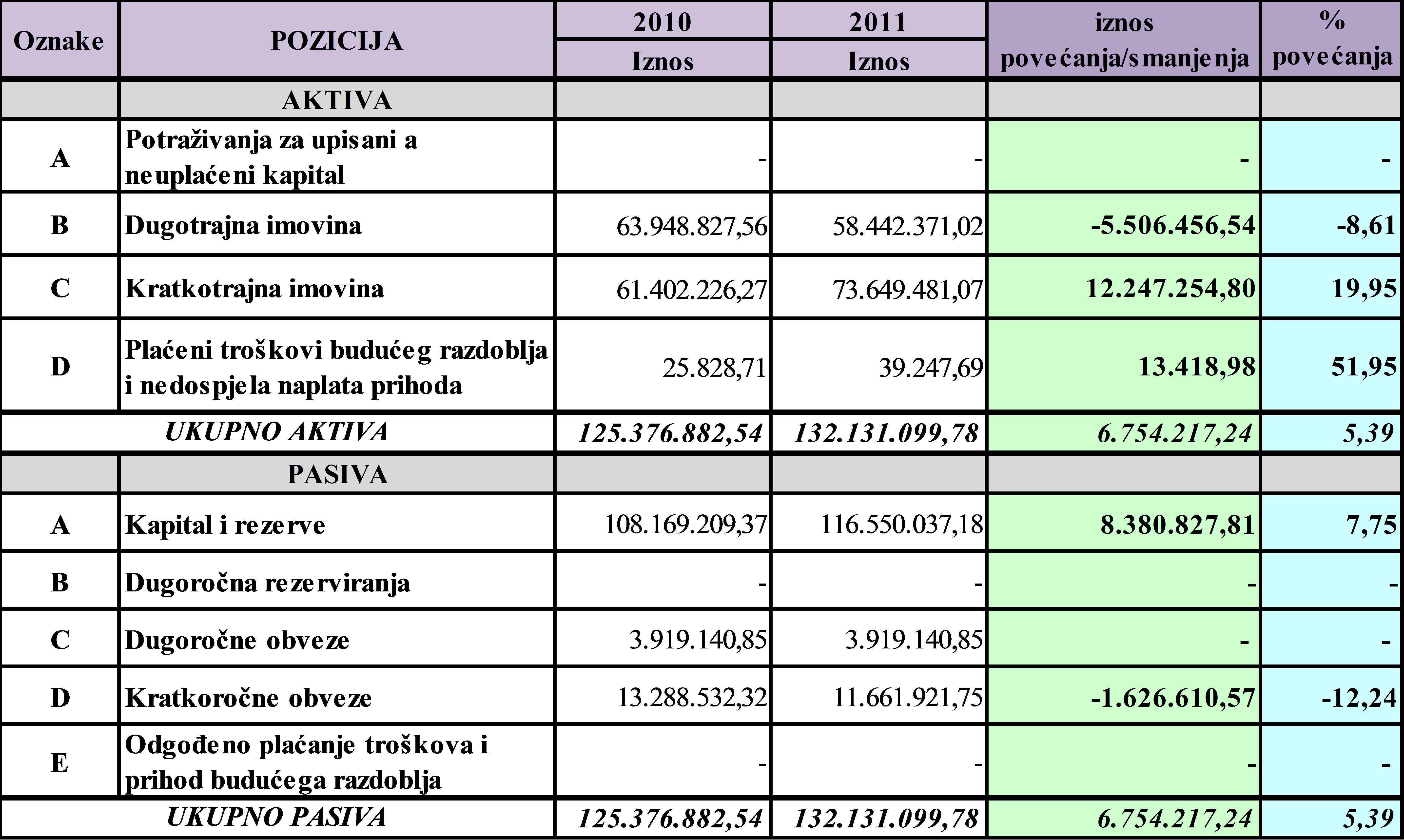

Primjer horizontalne analize

U nastavku je predočen primjer horizontalne analize na temelju komparativne bilance.

- ukupna kratkotrajna imovina povećava se za 19,95%, a kratkoročne obveze se smanjuju za 12,24% što ukazuje na povećanje likvidnosti poduzeća

- ukupna aktiva/pasiva povećana je za 5,39%, dok je vlasnička glavnica povećana za 7,75% što ukazuje na smanjenje zaduženosti, odnosno povećanje udjela vlastitog financiranja

Aktivnost - vježba

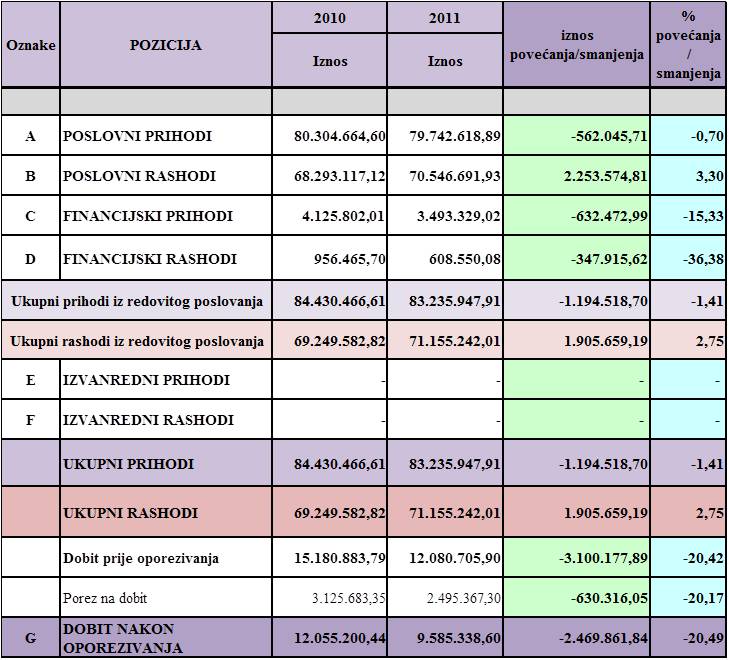

U nastavku je predočen komparativni račun dobiti i gubitka na temelju kojega je provedena horizontalna analiza. Interpretirajte rezultate provedene analize predočene tablicom.

Vertikalna analiza

Strukturni financijski izvještaji temelj su za provedbu vertikalne analize koja podrazumijeva analitički postupak raščlanjivanja. Vertikalnom analizom provodi se uspoređivanje podataka u jednoj godini pri čemu se daje uvid u strukturu financijskih izvještaja (utvrđuje se postotni udio svake stavke financijskog izvještaja u odnosu na odgovarajući zbroj). Pri tomu se analiza provodi na sljedeći način:

- kod bilance - pojedini elementi strukture aktive promatraju se u postotnom udjelu ukupne aktive, odnosno pojedini elementi strukture pasive u postotnom udjelu ukupne pasive;

- kod računa dobiti i gubitka - struktura prihoda i rashoda promatra se u odnosu na ukupne prihode (ukupni prihodi su iskazani 100%; ostale pozicije u postotku od ukupnih prihoda), ili pak u odnosu na prihode od redovitog poslovanja.

Strukturni izvještaji izuzetno su korisni u sljedećim situacijama:

- pri uspoređivanju financijskih izvještaja dvaju poduzeća različitih veličina gdje usporedba apsolutnih iznosa nema smisla

- u uvjetima visoke inflacije kada nije moguće uspoređivati apsolutne iznose (provođenjem vertikalne analize eliminira se potrebu za prepravljanjem financijskih izvještaja u uvjetima inflacije)

U nastavku cjeline predočen je:

- primjer vertikalne analize te

- aktivnost u sklopu ove lekcije.

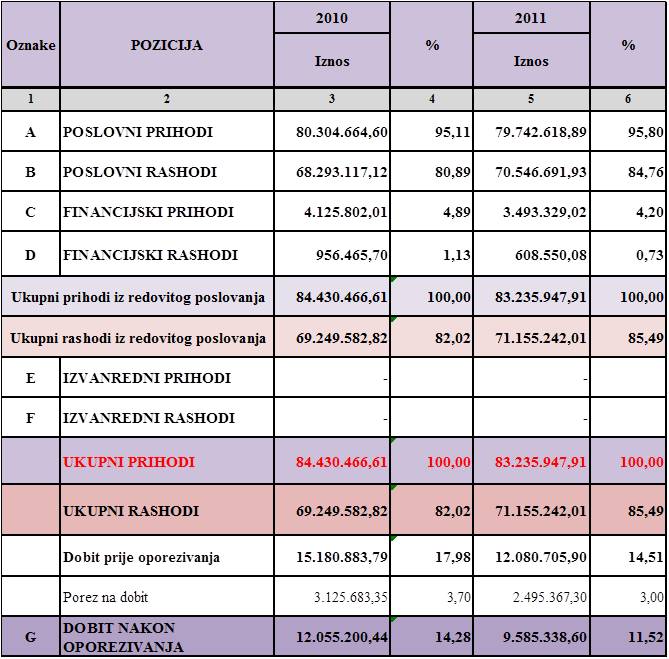

Primjer vertikalne analize

U nastavku je predočen primjer horizontalne analize na temelju komparativne bilance.

- udio kratkotrajne imovine u ukupnoj imovini 48,97% u 2010., te 55,74% u 2011. godini - iskazuje povećanje

- kratkoročne obveze iznose 10,60% u 2010., te 8,83% u 2011. godini

- vlastiti izvori iznose u ukupnim izvorima financiranja značajan udio koji se dodatno povećao s 86,28% na 88,21% - smanjuje se zaduženost

Aktivnost - vježba

U nastavku je predočen strukturni račun dobiti i gubitka na temelju kojega je provedena vertikalna analiza. Interpretirajte rezultate provedene analize predočene tablicom.

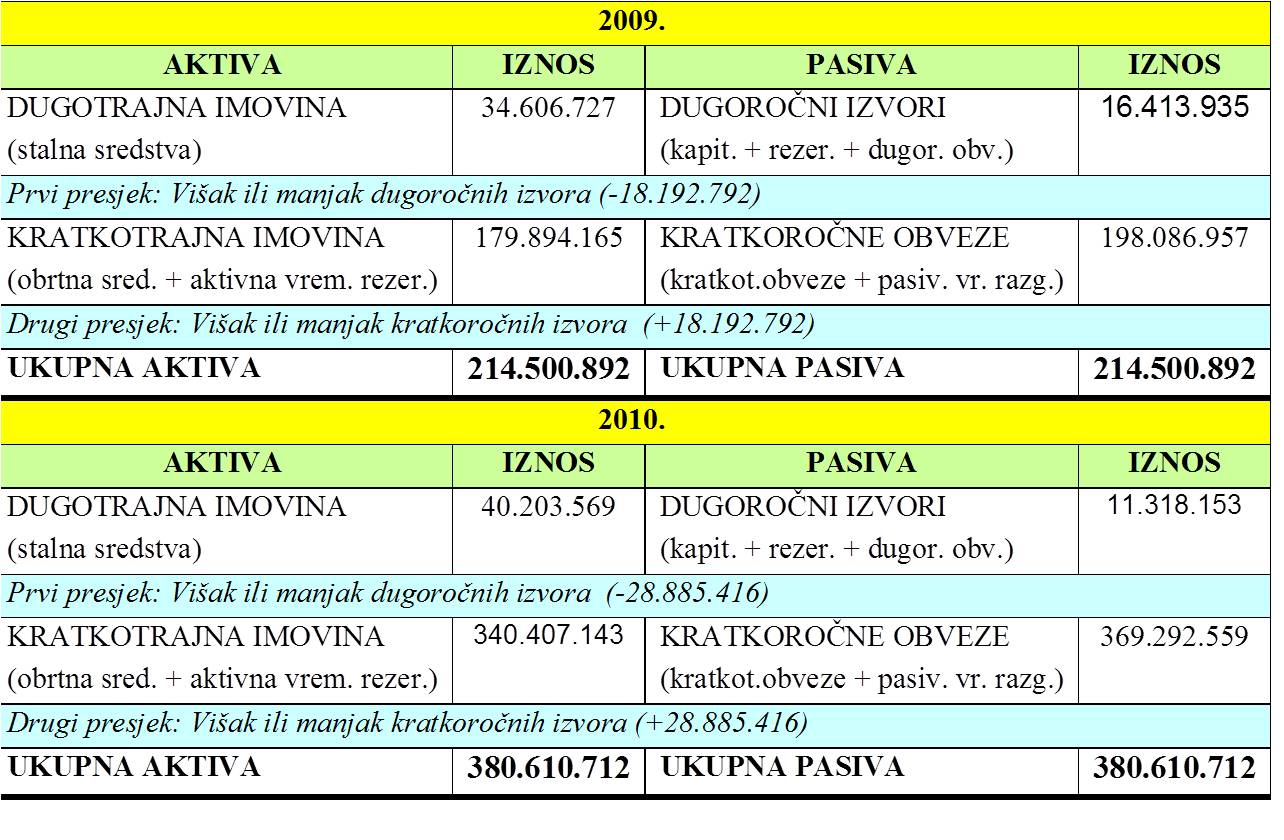

Horizontalni presjek bilance

Izradom horizontalnog presjeka utvrđuje se pokrivenost dugotrajne imovine dugoročnim izvorima (vlastiti kapital i dugoročne obveze), odnosno višak ili manjak kratkoročnih izvora nad kratkotrajnom imovinom. Pri tomu se utvrđuje:

- prvi presjek - ukazuje na višak ili manjak dugoročnih izvora nad dugotrajnom imovinom, te

- drugi presjek - ukazuje na višak ili manjak kratkoročnih izvora nad kratkotrajnom imovinom.

Kako bi poduzeće bilo financijski stabilno dugotrajnu imovinu potrebno je financirati iz dugoročnih izvora pri čemu dugoročni izvori trebaju biti veći od dugotrajne imovine.

-

koeficijent pokrivenosti dugotrajne imovine dugoročnim izvorima (stupanj pokrića II = dugoročni izvori / dugotrajna imovina) mora biti >1

Navedeno znači da se dio kratkotrajne imovine financira iz dugoročnih izvora, odnosno da je kratkotrajna imovina veća od kratkoročnih obveza. To ukazuje na postojanje radnog kapitala što je nužno za održavanje likvidnosti.

- radni kapital utvrđuje se kao razlika između kratkotrajne imovine i kratkoročnih obveza

-

postojanje radnog kapitala znači da poduzeće dio kratkotrajne imovine financira iz dugoročnih izvora

-

omjer kratkotrajne imovine i kratkoročnih obveza (tekući omjer = KI / KO) trebao bi biti minimalno 1,8:1 do 2:1, odnosno kratkoročne bi obveze trebale pokrivati do 50% kratkotrajne imovine.

-

dugoročni izvori značajno su veći od dugotrajne imovine što odgovara zahtjevu prema kojemu je dugotrajnu imovinu potrebno financirati iz dugoročnih izvora (stupanj pokrića II > 1)

-

kratkotrajna imovina je veća od kratkoročnih obveza

- koeficijent pokrivenosti kratkotrajne imovine kratkoročnim izvorima iznosi 0,2 (KO / KI < 0,5)

- vidljivo je postojanje radnog kapitala što znači da poduzeće dio kratkotrajne imovine financira iz dugoročnih izvora

- poduzeće posjeduje radni kapital koji se povećava 2011. u odnosu na 2010. godinu što predstavlja povoljan trend u kontekstu likvidnosti

Aktivnost - vježba

U nastavku je predočen horizontalni presjek bilance. Interpretirajte rezultate provedene analize predočene tablicom.

Pitanja za ponavljanje

Nakon što ste proučili sadržaj cjeline 6 Analiza financijskih izvještaja provjerite u kojoj ste mjeri usvojili predočeno gradivo odgovaranjem na pitanja u nastavku.

Pitanja za procjenu naučenog gradiva

- Objasnite što podrazumijeva financijska analiza (analiza financijskih izvještaja)?

- Navedite uobičajena analitička sredstva i postupke pri analizi financijskih izvještaja.

- Navedite koji se analitički postupci temeljeni na raščlanjivanju i uspoređivanju podataka iz izvještaja koriste pri analizi financijskih izvještaja.

- Objasnite što podrazumijeva horizontalna analiza?

- Što su to komparativni financijski izvještaji?

- Objasnite što podrazumijeva vertikalna analiza?

- Što su to strukturni financijski izvještaji te zašto su korisni?

- Na koji se način provodi vertikalna analiza bilance?

- Na koji se način provodi vertikalna analiza računa dobiti i gubitka?

- Na što ukazuje horizontalni presjek bilance?

- Što iskazuje prvi presjek pri izradi horizontalnog presjeka bilance?

- Što iskazuje drugi presjek pri izradi horizontalnog presjeka bilance?

- Što je uvjet za financijsku stabilnost?

- Što je neto radni kapital i na što ukazuje?

Zadatak

Sukladno sadržaju cjeline i smjernicama za izradu horizontalne i vertikalne analize, riješite zadatak 1.